최근 리포트에서 태광과 성광밴드에 관한 리포트를 읽었다.

둘다 대표적으로 가스, 플랜트에 들어가는 피팅(fitting)류의 사업을 영위하고 있고, 카본과 스테인리스 피팅이 대표적인 제품들이다.

중동, 아시아에 수출을 더 많이 하는 태광에 대해 알아보자.

'22.12.21기준 시총 4,359억 원

코로나 때 최저점을 달성하고, 52주 최저점은 9,330원이다.

목표주가는 현 주가대비 50%가까이 되므로 관심을 가져볼 만 하다.

동사는 1982년 8월 1일에 태광벤드공업주식회사로 설립되었으며 1994년 9월 7일 코스닥시장에 상장함.

영위하는 목적사업으로는 각종 배관자재, 관, 이음쇠류 제조 판매업, 플랜트설계, 제작, 시공업, 기계제작판매 및 설치업 등이 있음.

종속회사가 영위하는 목적사업으로는 부동산 매매 및 임대업, 공연시설 운영 및 대관업, 전시기획 및 제작 유통 판매업 등이 있음.

태광 홈페이지

1. 주주구성

총 주식수 : 26,500,000주

2. 기업개요

주요 사업은 산업플랜트용 관이음쇠(피팅, fitting)으로 엘보, 캡, 레듀사, 티 등의 제품을 제조하고 있다.

종속회사로는 파운드리서울(주)과 (주)에이치와이티씨가 있으며,

파운드리서울(주)는 전시 기획 등 , (주)에이치와이티씨는 2차 전지 생산설비부품 관련으로 종속회사와는 별개의 사업을 영위하는 것으로 보인다.

태광의 본업 매출은 약 85%를 구성하고 있다.

태광에서 제공한 사진으로, 이와 같은 플랜트 관이음쇠를 카본과 스테인리스로 제작, 판매한다.

생산하고 있는 재질은 위와 같다.

매출이 발생하는 주요 산업이다.

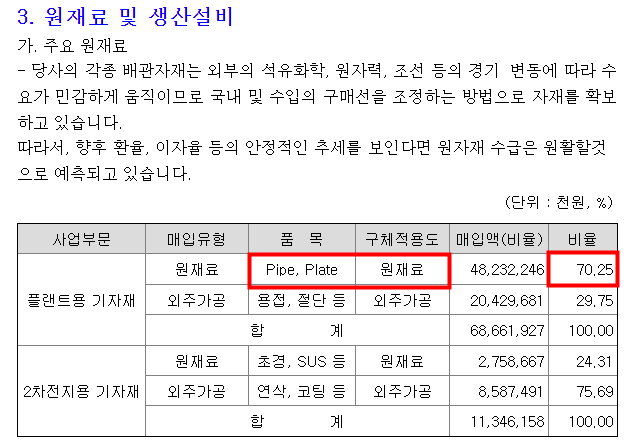

플랜트에 들어가는 원재료는 파이프와 플레이트가 대부분이며,

카본과 스테인리스 둘 다 Plate(후판) 의 원재료비 상승이 크다.

엘보가 실적이 가장 많이나오는 편.

플랜트다 보니 내수보단 수출이 주를 이룬다.

경쟁 업체는 유럽 이태리 제조사 Bassi, Tectubi, Tecnoforge, 성광벤드가 존재한다.

매축액은 Tectubi의 경우 작년 8000만 달러 정도 되니 작년 기준 매출액 1000억이 좀 안되는 듯 하다.

3. 매출분석

실적도 꾸준하게 나오며, 영업이익이 굉장히 좋아졌다.

해외 수출이 대부분이며,

중동이 약 40%를 차지하고있다, 아시아와 미국도 적지않은 매출비중 이다.

버틀러에 19년도 이전은 나오지 않아 태광 IR 자료에서 가져왔다.

'12년도부터 지속적으로 매출은 줄고있고, '19년도와 '20년도는 매출액은 비슷하나 영업이익에서 50억원 정도의 차이가 난다.

올해 2분기까지 수주는 1268억원을 하였다.

LNG 등의 수요가 늘고 경쟁업체가 제한적이라 긍정적으로 볼 수 있다.

4. 재무와 현금흐름

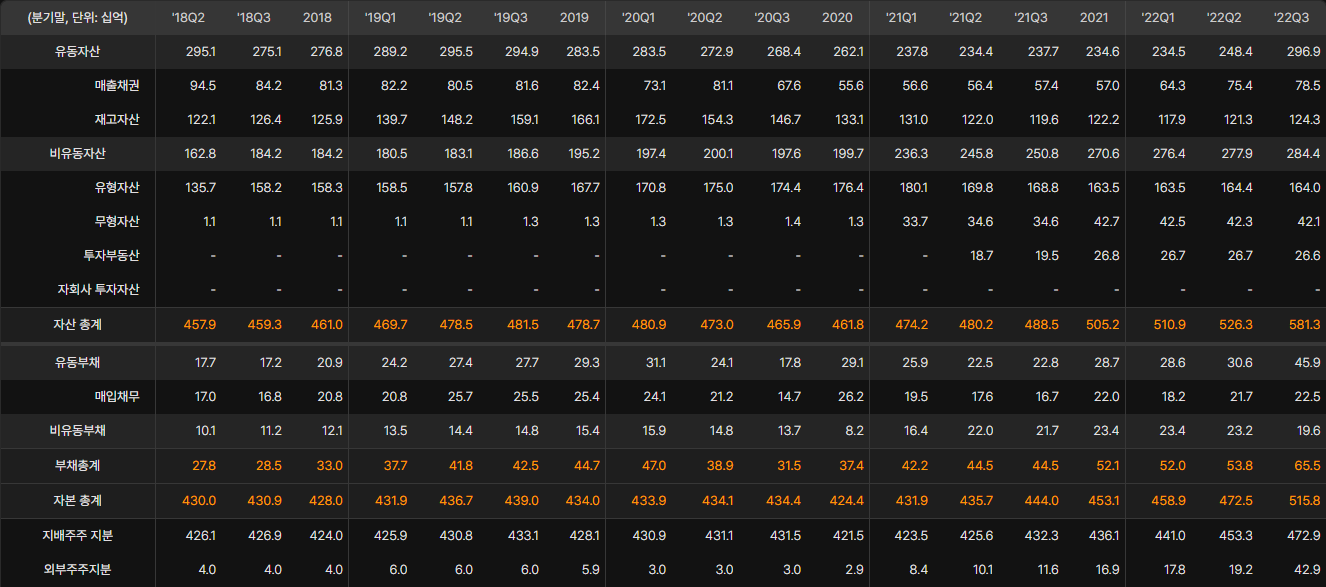

18년도에 비해 22년도에 부채가 증가하긴 하였으나, 자산 대비 부채비율이 적고, 지속적으로 자본, 자산이 증가하고 있는 모습.

재고자산이 늘거나 다른 특이점은 안보임.

5년치를 보면 매출액이 상승한 것으로 보이나,

과거부터 보면 지속적으로 하락중이다..

20년도 영업이익 적자를 확인해보니

19년도와 대비하여 비슷하나 판관비가 30억정도 차이가 난다.

여기서 상승한 것으로보인다.

5. 리스크와 가치평가

태광에 대해서 기업분석을 해보았다.

최근 PBR는 괜찮게 나오나, ROE는 10을 넘지 못하고 있다.

네옴시티 등 사우디나 중동 쪽도 있고, 유럽 LNG, 인프라 산업에서 배관피팅은 필수적이고, 증가하는 추세이므로 괜찮아보이지만,

어느정도 규모의 경제가 발생해야 괜찮은 영업이익과 대표적인 타 업체들과의 수주경쟁 등이 문제로 보인다.

매출과 영업이익이 증가하는가?

20년도 판관비 상승으로 인한 적자 외에는 지속적 증가.

미래 가치가 있는가?

작성일 기준 최근에 프로젝트 수주된 것은 안보이고,

네옴시티 등 지속적인 수주는 예상됨.

하지만, 국제유가 등 리스크는 남아있어보인다.

현재 저점인가 고점인가?

12년도 매출액이 상당했을때 주가는 여전히 높고, 그정도 매출은 나와야 해당 주가로 상승할 여력이 있을 듯.

19,20년도 때 매출이 적었을 때, 11000~13000선이었으니,

현재 15000정도는 비교적 무릎정도라고 생각한다.

단기적 호재가 반영되서 1년 새 주가가 두번 튄 것 같으나, 수주 호재가 또 나온다면 20000원 정도 갈 것 같다.

주식공부를 위한 기업분석이며, 투자추천은 전혀 아님.

'기업분석' 카테고리의 다른 글

| 비엠티 [086670] 수소에도 들어가는 배관/피팅 제조 기업 (0) | 2023.01.29 |

|---|---|

| 파마리서치(214450) 리쥬란, 콘쥬란 등 재생바이오 기업 (1) | 2023.01.15 |

| [079550] LIG넥스원 (1) | 2022.12.11 |

| [005380] 현대자동차 (1) | 2022.11.12 |

| (051900) LG생활건강 (1) | 2022.10.31 |